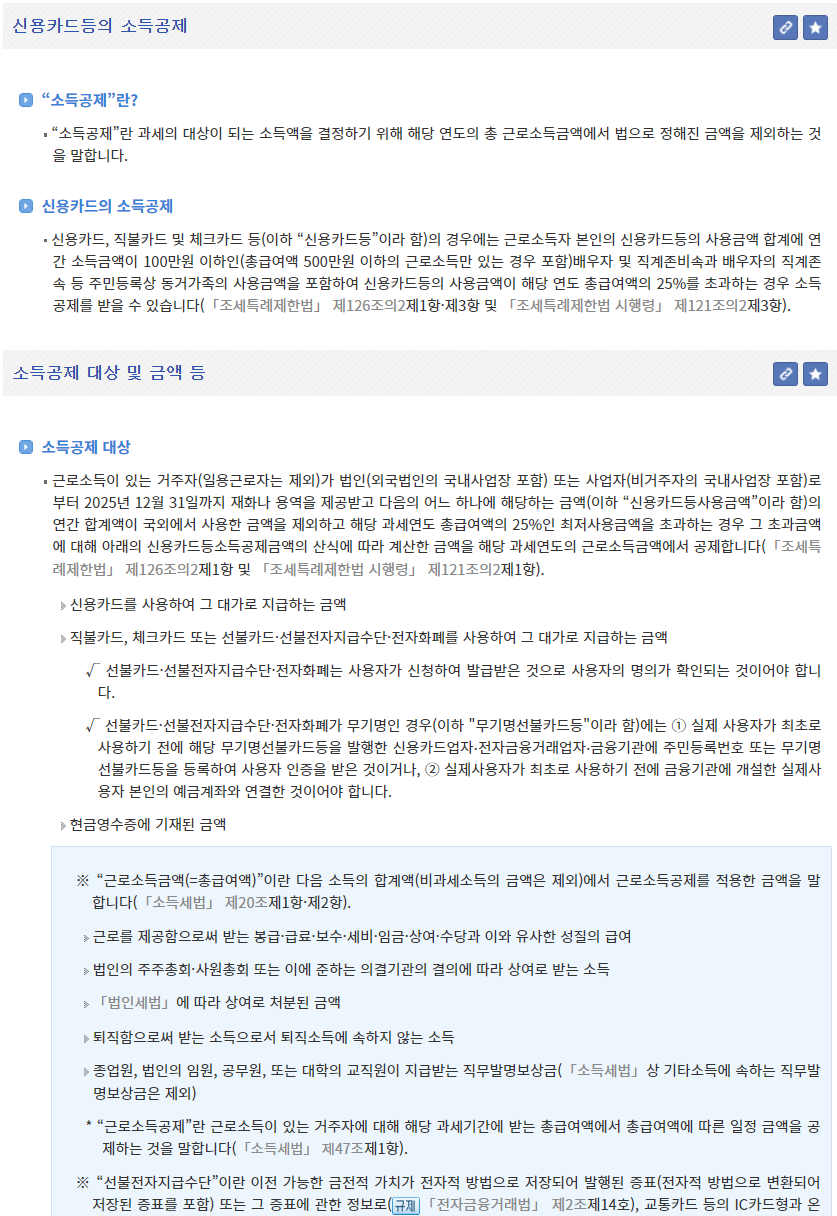

신용카드 소득공제 계산, 이거 진짜 꿀팁임

"신용카드로 뭐 하나 공제받고 싶다~"라고 생각만 했는데, 이게 실제로 얼마나 중요한지 몰랐다면 끝까지 읽어봐요. 소득공제 계산법부터 꿀팁까지 다 정리해 볼게요. 이거 알면 진짜 연말정산 때 행복하게 웃을 수도 있어요. 물론, "나도 모르게 돈 세이브했다!"라는 행복이죠. 😊

1. 신용카드 소득공제 계산 방법 요약표

| 항목 | 설명 |

|---|---|

| 총급여액 | 연간 급여, 세전 기준입니다. 예: 4,000만 원 |

| 공제 기준 금액 | 총급여액의 25% 초과 금액만 공제 대상! 예: 4,000만 원 × 0.25 = 1,000만 원 |

| 공제율 | 신용카드: 15%, 체크카드/현금영수증: 30% |

| 최대 공제 한도 | 총 250~300만 원(급여에 따라 달라요) |

| 최종 소득공제액 | 계산된 금액 vs 최대 한도 비교, 적은 금액이 최종 공제액 |

2. 계산 프로세스를 쉽게 풀어보자!

Step 1. 내 총급여액 확인

일단 연봉(세전 금액)을 떠올려보세요. 예를 들어, 연간 총급여가 4,000만 원이라고 가정할게요.

- 총급여 25% 계산: 4,000만 원 × 0.25 = 1,000만 원

- 즉, 신용카드 사용액이 1,000만 원 이상일 때만 공제가 시작돼요.

Step 2. 내가 얼마나 썼는지 정리

- 신용카드: 1,200만 원

- 체크카드: 400만 원

- 현금영수증: 400만 원

이렇게 각각 사용 금액을 정리해요. 이게 중요해요. 왜냐하면 공제율이 달라서 그렇거든요.

Step 3. 공제 대상 금액 계산

- 신용카드: 1,200만 원 - 1,000만 원 = 200만 원 (공제 대상 금액)

- 체크카드/현금영수증: 각각 400만 원

Step 4. 공제율 적용

- 신용카드: 200만 원 × 15% = 30만 원

- 체크카드/현금영수증: 400만 원 × 30% = 120만 원씩

총합: 30 + 120 + 120 = 270만 원

3. 여기서 중요한 포인트!

1️⃣ 소득공제율이 다르다

신용카드 공제율은 15%, 체크카드나 현금영수증은 30%. 이러니 "신용카드만 쓰면 손해 아님?"이라는 생각이 들 수도 있어요. 그래서 연말에는 체크카드를 적극 활용하는 게 좋아요. 특히 총급여 25%를 넘긴 후부터는 체크카드로 몰빵하세요.

2️⃣ 최대 공제 한도

아무리 계산해도 최대 공제액은 250300만 원이에요. "와, 나 엄청 썼으니까 많이 돌려받겠지?"라고 생각했다가 "응, 아니야" 할 수도 있어요. 😅 여기서 한도를 초과한 금액은 반영되지 않으니까 신용카드 계획적으로 사용해야 해요.

3️⃣ 총급여에 따라 다른 한도

- 7천만 원 이하: 최대 300만 원

- 7천만 원 초과 ~ 1억 2천만 원 이하: 최대 250만 원

- 1억 2천만 원 초과: 공제 대상 아님! (부자들에게는 약간 불리하게 설계된 구조라 그래요.)

4. 저의 소소한 생각 🤔

사실 신용카드 소득공제라는 게 들으면 쉬운 것 같으면서도 막상 계산하려면 골치 아프잖아요. 근데 조금만 신경 쓰면 꽤 도움이 돼요. 예를 들어, 그냥 카드 막 쓰던 사람들도 이 공제를 알고 나면 "어, 체크카드 써야 하나?" 이런 생각이 들게 돼요.

그리고 더 중요한 건 계획적으로 소비하자는 거예요. 소득공제 때문에 필요도 없는 물건을 산다거나, 막 카드 긁으면 본전도 못 찾는 경우가 생기니까요. 😅 또, 신용카드만 쓰다 보면 공제율 낮아서 후회할 수도 있으니 체크카드와 병행하는 게 좋아요.

마지막으로 연말정산 미리 계산해 보기 사이트 있잖아요? 이런 툴 적극 활용해서 내가 얼마 돌려받을 수 있는지 시뮬레이션 꼭 해보세요. 정부 13월의 월급 제대로 누리려면 이게 필수예요. 🌟

5. 마무리하며

사실 우리 같은 사람들이야 "공제? 돌려줘? 오케이 좋아" 이런 느낌이 강하잖아요. 근데 생각보다 복잡한 룰 때문에 아예 신경 끄고 사는 사람도 많아요. 이 글 보고 나서는 꼭 "내 돈 내 손으로 챙기자!"라는 다짐하길 바라요. 💪

진짜 카드 긁을 때마다 이게 얼마나 내 연말정산에 도움이 될지 한 번씩 생각하면, 그 카드 긁는 순간마저 뿌듯할 거예요. ✨